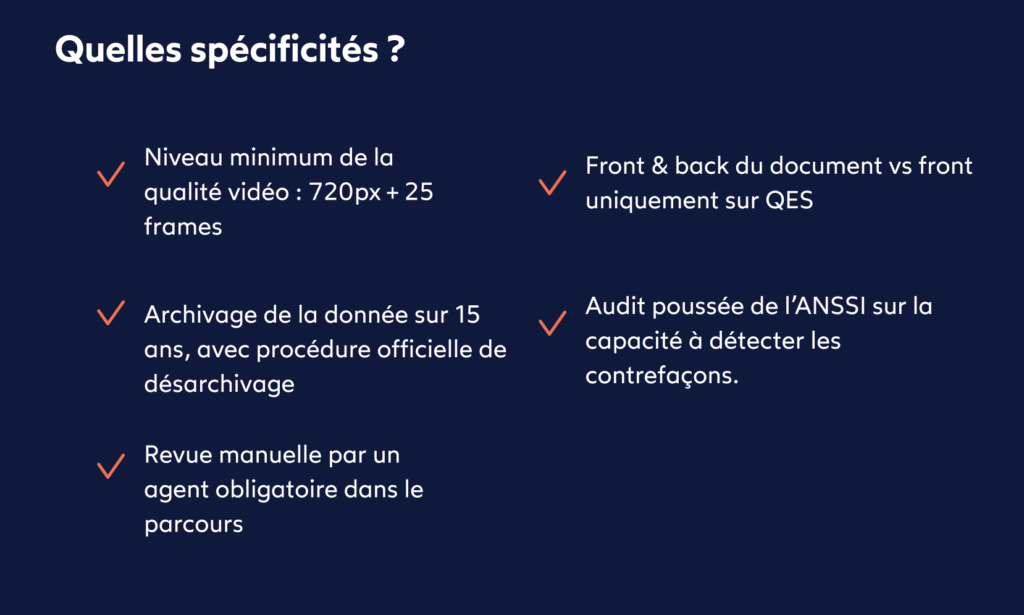

Les attaques par présentation et les deepfakes représentent bien plus qu’une simple menace technologique — ils remettent en question le fondement même de la confiance qui alimente chaque interaction en ligne. Heureusement, IDnow reste déterminé à offrir le système de défense le plus dynamique du secteur contre les attaques générées par l’IA.

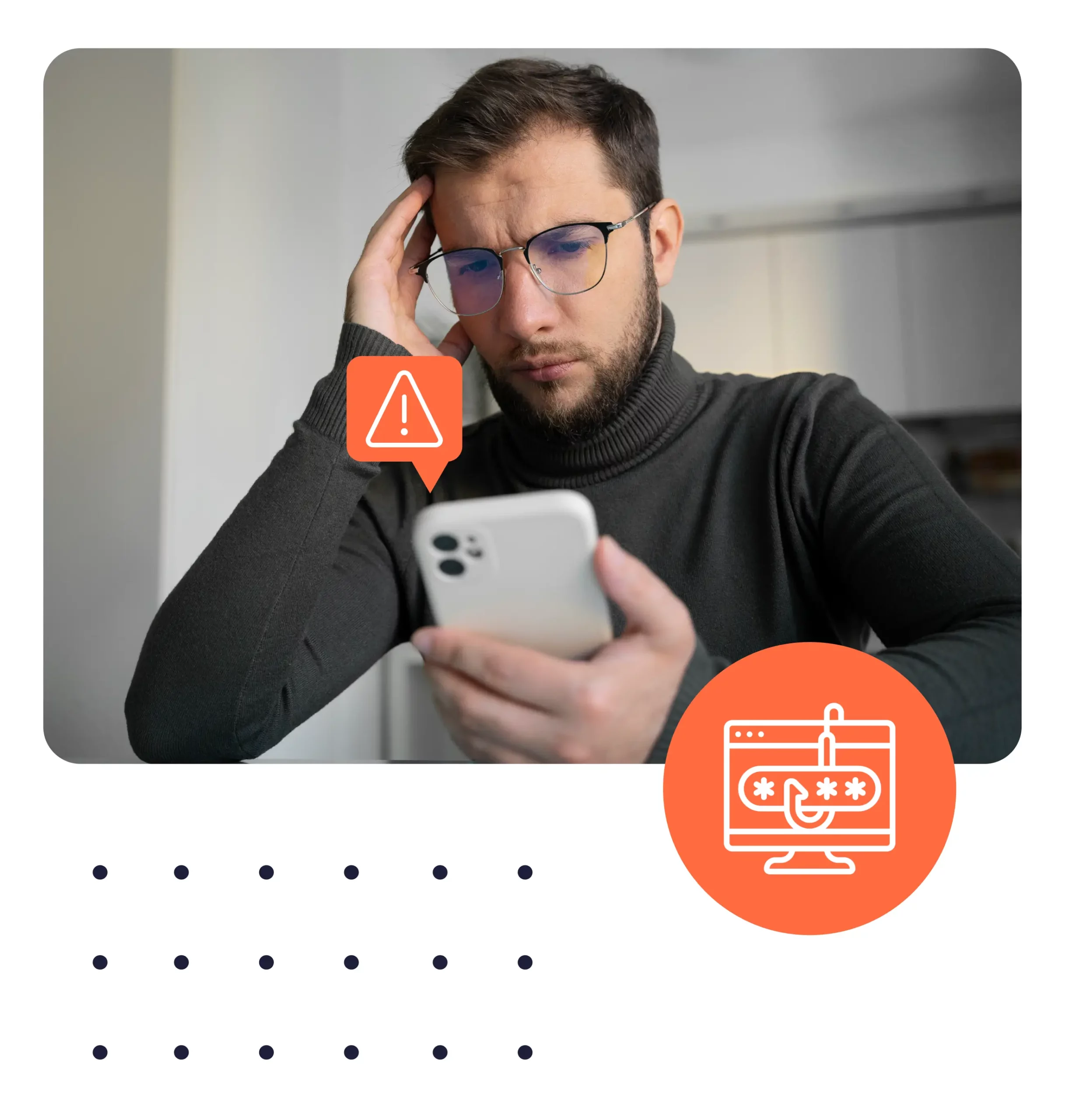

Bien que la vérification faciale soit devenue un moyen abordable et efficace d’authentifier l’identité des utilisateurs, elle reste une partie vulnérable du processus de vérification d’identité et hautement susceptible aux attaques frauduleuses. Les entreprises qui souhaitent se protéger – ainsi que leurs clients – contre des fraudeurs de plus en plus avertis technologiquement doivent s’assurer qu’elles exploitent les dernières technologies, notamment la détection du vivant, pour garder une longueur d’avance. Sans cela, elles risquent de rejoindre la liste croissante des entreprises européennes qui perdent des millions d’euros dans des attaques chaque année.

IDnow améliore continuellement ses capacités de vérification faciale et de détection du vivant — non pas comme des fonctionnalités isolées, mais comme des composants intégraux de notre écosystème complet de confiance.

Qu’est-ce que la détection du vivant ?

La détection du vivant exploite les caractéristiques biométriques, comme les traits du visage ou les empreintes digitales, pour détecter si le sujet présenté est une personne vivante. Dans le cas de la vérification faciale à distance, elle garantit que l’image numérique capturée présente un vrai visage. La détection du vivant signale également les “visages non réels”, que les fraudeurs présentent pendant l’étape de soumission de selfie lors de la vérification faciale. Dans ces attaques par présentation, les fraudeurs montrent des photos imprimées, des vidéos sur écrans, ou même des t-shirts ou des masques hygiéniques personnalisés devant le dispositif d’enregistrement.

La détection du vivant doit également protéger contre de nouveaux vecteurs d’attaque, y compris ceux qui utilisent du bruit et des motifs invisibles pour camoufler l’attaque. L’attaquant peut également choisir d’exploiter les conditions de capture, comme le contre-jour, pour rendre la détection plus difficile.

Si les attaques par présentation sont connues pour déverrouiller des appareils mobiles, elles posent également un risque significatif pendant les étapes de vérification faciale des processus de vérification d’identité et KYC. C’est pour cette raison que les entreprises doivent s’assurer qu’elles disposent d’un processus robuste de vérification d’identité qui inclut la détection du vivant, la détection d’attaques par présentation (PAD), la détection d’injection et la détection de deepfakes.

Comment fonctionne la détection d’attaques par présentation (PAD) ?

Heureusement, les attaques par présentation laissent des indices qui peuvent être identifiés par des experts en détection du vivant, comme les motifs de moiré (des motifs d’interférence qui peuvent être subtils et prendre de nombreuses formes, comme l’altération des couleurs, la déformation du visage ou des mouvements non naturels) qui apparaissent lors de l’enregistrement d’un écran.

Les attaques bien conçues peuvent être difficiles à identifier à l’œil nu, mais grâce à l’essor de l’IA basée sur l’apprentissage profond, la PAD devient de plus en plus efficace. Formés sur d’énormes volumes de données, ces modèles peuvent détecter des indices subtils et des anomalies. Certains peuvent repérer des motifs invisibles, tandis que d’autres peuvent détecter des textures inhabituelles dans des portions d’image. Les chercheurs ont également réussi à détecter d’infimes variations de couleur du visage dues à la pulsation sanguine.

La PAD s’est considérablement améliorée tant en utilisation qu’en précision au fil des ans et reste un domaine incroyablement important pour la prévention des fraudes en ligne. Pour rester à jour avec les développements du secteur et renforcer nos capacités de détection, IDnow participe régulièrement à des initiatives comme le projet SOTERIA et à des articles de recherche comme “A Novel and Responsible Dataset for Face Presentation Attack Detection on Mobile Devices” (Un ensemble de données novateur et responsable pour la détection d’attaques par présentation faciale sur appareils mobiles), qui a été présenté à la conférence IJCB 2024.

Nathan Ramoly démontre à quel point il est facile de créer un deepfake.

L’IA face aux deepfakes: à la fois menace et solution

Si l’intelligence artificielle a permis de nouvelles capacités de détection de fraude, elle s’est également révélée être un outil puissant pour attaquer les systèmes KYC en utilisant des deepfakes (visages générés ou fortement modifiés par l’IA). Dans un passé pas si lointain, la création de deepfakes ne pouvait être réalisée que par des experts, mais aujourd’hui, grâce à de multiples sites web et applications faciles à utiliser, même ceux qui ont peu d’expertise technologique peuvent générer des deepfakes en quelques secondes.

Il existe trois principales catégories de deepfakes :

Visages synthétiques : En utilisant l’IA générative, l’attaquant crée un visage pour ressembler à la cible ou crée une toute nouvelle fausse identité.

Animation faciale : L’attaquant acquiert une photo du visage d’une cible, généralement sur les réseaux sociaux, et utilise l’IA pour animer l’image, ajoutant du mouvement à une image statique pour créer une fausse vidéo à partir d’une seule photo.

Face swap (échange de visage) : Ici, l’attaquant acquiert une photo du visage de la cible et effectue une capture de lui-même. Il télécharge ensuite les deux images sur un outil de deepfake qui extraira les traits biométriques de la cible et modifiera le visage de l’attaquant dans une nouvelle capture qui ressemble à la cible.

Une fois générés, les fraudeurs injectent des deepfakes dans le processus KYC via des “caméras virtuelles”, où les images sont présentées comme des selfies ordinaires. Les deepfakes sophistiqués imitent les sessions de capture réelles, avec un mouvement naturel, un éclairage et une texture qui ne déforment pas le visage. Ainsi, les deepfakes peuvent contourner à la fois la vérification faciale et la PAD, ce qui rend encore plus convaincant l’argument commercial en faveur de la mise en œuvre d’une détection du vivant robuste.

Pour faire face à la complexité des menaces posées par les deepfakes, nous combinons nos technologies de détection propriétaires basées sur l’IA, y compris la détection du vivant, avec des solutions de nos partenaires de confiance. Cette approche hybride nous permet d’offrir un système de prévention des fraudes puissant et adaptable qui respecte les réglementations européennes, sans compromettre l’expérience utilisateur et le désir d’expériences d’intégration fluides et sécurisées.

Comment fonctionne la détection du vivant d’IDnow ?

Notre technologie de détection du vivant comporte trois vérifications distinctes :

La détection d’attaques par présentation pour signaler quand des visages vivants sont remplacés par d’autres médias, comme des photos ou des masques.

La détection d’attaques par injection pour empêcher l’injection de code ou de commandes malveillants dans une application, une base de données ou un autre système.

La détection de deepfakes pour détecter les altérations faciales créées par l’IA avancée.

Préparer l’avenir face aux nouvelles techniques de fraude biométrique

À mesure que la capacité à détecter les deepfakes s’améliore, nous pouvons nous attendre à l’émergence de nouveaux types d’attaques, en particulier les attaques adverses, qui visent à exploiter les nouvelles faiblesses découvertes dans les modèles d’IA.

En intégrant de manière transparente notre détection du vivant propriétaire basée sur l’IA avec des technologies complémentaires de notre réseau de partenaires de confiance, nous avons créé un système de défense dynamique qui anticipe et neutralise les menaces émergentes avant qu’elles ne puissent compromettre la sécurité.

De plus, notre engagement va au-delà de nos capacités actuelles. Nous avons positionné notre plateforme pour qu’elle évolue continuellement, garantissant qu’à mesure que les technologies de deepfake progressent, nos mécanismes de détection et de prévention restent à la pointe de l’innovation. Ce faisant, nous permettons aux entreprises de construire des relations clients durables fondées sur une confiance inébranlable, quelle que soit l’évolution du paysage des menaces.

Dans cette nouvelle ère où la vérification d’identité numérique fait face à des défis sans précédent, IDnow s’impose comme le leader européen de confiance en matière de technologie de vérification d’identité, permettant aux entreprises de transformer les vulnérabilités potentielles en avantages concurrentiels grâce à une gestion de la confiance intelligente, adaptative et continue.

À l’occasion du Bank Tech Day 2025, Sofinco (Crédit Agricole PFM) et IDnow ont partagé leurs réflexions autour d’un enjeu commun : comment renforcer la confiance tout au long du parcours client, face à des fraudes de plus en plus sophistiquées, sans compromettre l’expérience utilisateur ?

Vérification d’identité : au-delà de l’entrée en relation

Chez Sofinco, comme dans de nombreuses institutions, les tentatives de fraude deviennent toujours plus sophistiquées. On observe des dossiers soigneusement montés avec des pièces falsifiées d’une grande qualité, ainsi que des fraudeurs récurrents utilisant plusieurs identités.

Selon le rapport ENISA 2024, la cybercriminalité liée aux fraudes à l’identité a augmenté de 20 % en Europe au cours de l’année écoulée, avec une montée significative des attaques ciblant les données personnelles des entreprises et des particuliers. Cette évolution souligne la nécessité d’intensifier les mesures de prévention et d’innovation pour lutter efficacement contre ces menaces.

Pour faire face à ces menaces, les vérifications traditionnelles basées sur une analyse documentaire statique ne suffisent plus. Il est essentiel d’adopter une approche multi-couches, ajustée au niveau de risque, comprenant notamment :

La lecture de la puce NFC et la capture dynamique des documents

La détection d’identités synthétiques ou récurrentes

L’analyse des traces numériques (email, IP, appareil, navigateur…)

L’objectif est clair : détecter les cas à risque sans ralentir le traitement des dossiers légitimes, en limitant les rejets à tort tout en conservant un « time-to-yes » rapide – un facteur déterminant dans un contexte hautement concurrentiel.

Les parcours clients existants : une zone de vulnérabilité souvent négligée

Une fois la relation établie, les contrôles tendent à s’alléger. Or, c’est souvent à ce stade que les fraudeurs frappent, exploitant des actions apparemment anodines comme la modification des coordonnées bancaires, le changement d’adresse ou la demande de déblocage de fonds.

Par exemple, un client frauduleux peut tenter de modifier un RIB via le service client, profitant d’un allègement temporaire des contrôles. Pour prévenir ce type de fraude, il est possible de mettre en place une réauthentification contextuelle, déclenchée uniquement lors d’actions sensibles ou inhabituelles. Une vérification biométrique légère suffit généralement à renforcer la sécurité au moment le plus critique, sans compromettre l’expérience utilisateur.

Une posture de confiance active : sécuriser sans bloquer

L’enjeu est de taille : sécuriser les parcours sans freiner l’utilisateur. Il ne s’agit pas de multiplier les contrôles, mais de détecter rapidement les signaux faibles et d’agir de façon ciblée. Cette démarche s’inscrit dans une vision où la confiance devient un avantage concurrentiel majeur, au-delà des seules obligations réglementaires. Protéger les clients — même dans leurs interactions quotidiennes — est un levier différenciant essentiel pour les acteurs financiers.

La confiance dans l’identité doit être continue, pas seulement à l’entrée en relation. Face à des fraudes de plus en plus sophistiquées, il faut détecter rapidement les risques sans ralentir les bons clients. Protéger chaque interaction est aujourd’hui un avantage concurrentiel clé.

Damien Liège, Adjoint du directeur, Crédit de Sofinco

En résumé

Les fraudes à l’identité sont plus sophistiquées et souvent invisibles

L’entrée en relation doit combiner fluidité et contrôles adaptés

La vigilance doit s’étendre à tout le parcours client

La biométrie et l’analyse comportementale renforcent la détection

La confiance numérique est un levier clé de différenciation

Accélérez vos parcours de confiance avec IDnow

IDnow accompagne les institutions financières dans la mise en œuvre de solutions KYC biométriques et intelligentes pour sécuriser chaque interaction.

Contactez-nous pour une démonstration personnalisée ou un échange sur vos besoins.

Le projet de recherche MAMMOTH, mené par IDnow pour réduire les biais dans la vérification faciale, s’achèvera à l’automne 2025. Voici un aperçu des découvertes majeures réalisées jusqu’à présent, et de ce qu’elles annoncent pour une vérification d’identité plus équitable.

La vérification faciale s’est imposée comme un outil clé dans la confirmation d’identité, offrant sécurité, rapidité et simplicité à des millions d’utilisateurs à travers le monde. Pourtant, ces systèmes sont encore loin d’être parfaits pour tout le monde. En particulier, certaines populations — notamment les personnes à la peau plus foncée — continuent d’être confrontées à des taux d’erreur bien plus élevés.

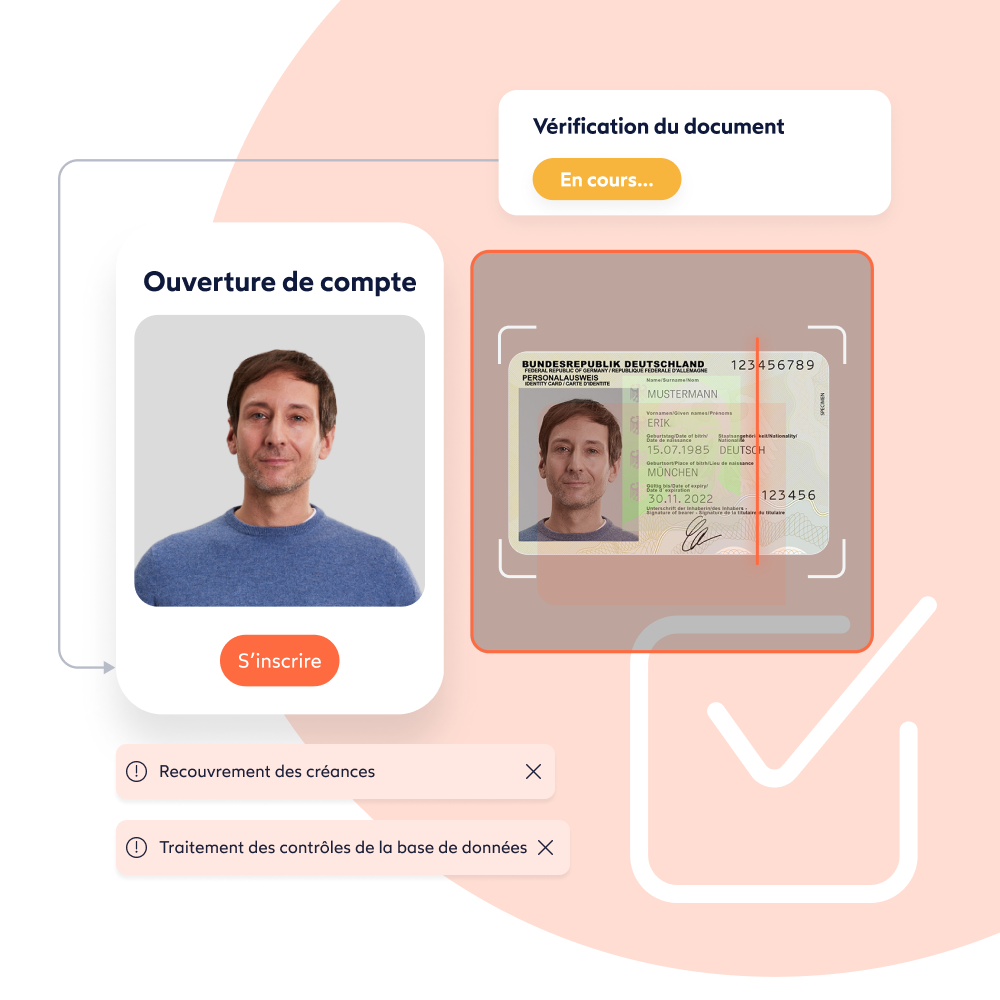

Qu’est-ce que la vérification faciale et comment fonctionne-t-elle ?

Capturer une image du visage de l’utilisateur (généralement via selfie ou vidéo),

Comparer cette image avec la photo figurant sur un document d’identité,

Valider que la personne est bien réelle grâce à des technologies comme la détection du vivant ou l’analyse 3D.

Contrairement à la reconnaissance faciale “1 à plusieurs”, qui tente d’identifier une personne parmi un ensemble, la vérification faciale “1 à 1” compare uniquement deux images pour confirmer une identité.

Le problème : des biais démographiques persistants

Malgré ses avantages, la vérification faciale reste moins fiable pour certaines populations. Une étude du MIT Media Lab (2019) a montré que :

Les erreurs de reconnaissance faciale étaient de seulement 0,8 % pour les hommes blancs,

Ce n’est pas qu’un simple défaut technique : ces écarts mettent en péril l’accès égal aux services numériques. Ils peuvent empêcher certaines personnes d’ouvrir un compte bancaire, de s’inscrire à un service social ou d’accéder à leurs droits.

MAMMOTH : un projet européen pour combattre les biais algorithmiques

Lancé en 2022, le projet MAMMOTH (Machine Learning Against Visual Bias in Identification Technology) a pour objectif de :

Identifier les biais présents dans les systèmes de vérification d’identité,

Proposer des outils aux ingénieurs, développeurs et chercheurs pour les atténuer,

Tester des approches concrètes, comme l’enrichissement des ensembles de données et les techniques d’IA éthique.

Nous avons collaboré avec des chercheurs de renom, comme le Dr Francisco Hernández ou Ioannis Sarridis, pour explorer les solutions les plus efficaces.

Ce qui cause le biais ? Des jeux de données non représentatifs

Les algorithmes d’IA sont aussi bons que les données sur lesquelles ils sont entraînés. Or, les ensembles de données publics sont souvent déséquilibrés :

Sous-représentation des personnes à la peau foncée,

Mauvais calibrage des teintes de peau sur les photos d’identité,

Variabilité non prise en compte des documents délivrés par différents pays.

Résultat : le modèle peine à reconnaître correctement certains visages, créant une expérience injuste et inégale.

Notre solution : des données plus diversifiées, des modèles plus robustes

Pour corriger ces biais, IDnow a mis en œuvre deux approches complémentaires :

1. Entraînement sur des données mieux calibrées

Nous avons conçu un ensemble de données démographiquement équilibré, incluant différentes teintes de peau et variations de documents d’identité. Cela permet une meilleure correspondance entre l’image selfie et la photo du document d’identité.

2. Génération d’images synthétiques grâce au transfert de style

Nous avons utilisé des techniques de “style transfer” pour créer des images artificielles réalistes reproduisant les variations naturelles (éclairage, résolution, filtres, etc.) observées dans le monde réel.

1. Photo document d’identité. 2. Photo conforme aux standards. 3. Selfie trouvé dans la base de données de référence.

Des résultats concrets

Les tests menés sur des bases de données publiques et propriétaires montrent que :

Notre méthode permet une amélioration de 8 % de la précision de vérification,

Tout en nécessitant 75 % de données en moins,

Et en réduisant de plus de 50 % l’écart de précision entre les teintes de peau.

Vers une vérification d’identité plus inclusive

Chez IDnow, nous sommes convaincus que l’intelligence artificielle ne peut être un progrès que si elle profite à tous. En s’appuyant sur des données diversifiées, en concevant des algorithmes éthiques et en respectant les cadres de protection des données comme le RGPD, nous construisons des solutions plus justes, plus robustes, et plus humaines.

Le projet que nous menons illustre comment la technologie peut contribuer à un monde numérique plus sûr, plus juste, et plus inclusif. En combinant innovation, transparence et responsabilité, nous posons les bases d’une confiance numérique durable — où chacun peut prouver son identité, sans discrimination.

Cependant, sans un cadre juridique garantissant le respect des normes éthiques, même la plus grande avancée technologique ne suffira pas à avoir un impact durable. Nous sommes fiers de participer à la construction d’un standard plus juste pour la vérification faciale, et espérons que ces orientations seront demain intégrées dans les régulations, notamment dans le cadre de la future législation européenne sur l’IA.

Le projet MAMMOTH a été financé par l’Union européenne dans le cadre de l’accord de subvention ID : 101070285. Les opinions exprimées dans cet article sont celles des auteurs et ne reflètent pas nécessairement celles de la Commission européenne.

La réglementation sur la lutte contre le blanchiment d’argent évolue rapidement, et les services financiers doivent s’y adapter pour rester conformes. Dans cet article, nous décryptons les exigences clés de l’AMLR et ce que les institutions doivent savoir pour anticiper les changements à venir.

Le paysage réglementaire des services financiers connaîtra sa plus grande transformation à ce jour lorsque le Règlement Anti-Blanchiment (AMLR) remplacera l’approche actuelle basée sur les directives en 2027.

Contrairement aux approches précédentes, où les Directives Anti-Blanchiment (la plus récente étant l’AMLD 6) nécessitaient une mise en œuvre nationale, l’AMLR s’appliquera directement dans tous les États membres de l’UE, aboutissant à une approche plus harmonisée de la lutte contre la criminalité financière.

Pour les institutions financières, l’AMLR représente à la fois un défi majeur de conformité et une opportunité stratégique de moderniser et, plus important encore, d’harmoniser les processus de vérification d’identité. Avec une mise en œuvre prévue dans moins de deux ans, comprendre les changements clés et commencer les préparatifs dès maintenant est essentiel pour assurer une transition en douceur.

AMLR : Les 5 grands changements que les services financiers doivent anticiper.

L’AMLR apporte plusieurs modifications fondamentales dans la façon dont les institutions financières doivent aborder l’identification et la vérification des clients :

1. Un règlement européen unique remplace les directives nationales.

Avant (directive AML) : Les directives européennes de lutte contre le blanchiment d’argent laissaient une large marge d’interprétation aux États membres, ce qui entraînait des exigences différentes selon les juridictions.

Avec l’AMLR : Le règlement sera directement applicable dans tous les pays de l’UE, sans transposition nationale. Cela vise à instaurer un cadre homogène et cohérent pour la conformité AML, réduisant ainsi les disparités réglementaires.

2. Vigilance renforcée : des exigences plus strictes et standardisées.

Avant : Les institutions financières appliquaient une vigilance renforcée (EDD) basée sur une évaluation des risques. Elle concernait notamment les personnes politiquement exposées (PPE) ou les clients issus de juridictions à haut risque.

Avec l’AMLR : Les règles deviennent plus prescriptives : l’AMLR définit précisément les méthodes d’identification, les types de documents requis et les critères de déclenchement d’un contrôle renforcé. La marge de manœuvre des entités est réduite au profit d’une application plus uniforme.

3. Bénéficiaires effectifs : seuils abaissés et définitions clarifiées.

Avant : Les seuils d’identification des bénéficiaires effectifs variaient selon les pays et les structures juridiques, entraînant une application inégale.

Avec l’AMLR : Le règlement fixe des seuils d’identification plus bas (notamment pour les sociétés complexes) et harmonise les définitions à l’échelle européenne. Cela renforce la transparence sur les structures de propriété.

Un champ d’application élargi aux crypto-actifs et nouveaux acteurs.

Avant : Les règles AML ciblaient essentiellement les institutions financières traditionnelles (banques, assurances, etc.).

Avec l’AMLR : Le périmètre s’élargit aux prestataires de services sur actifs numériques (PSAN), aux plateformes de crypto-monnaies, aux agences immobilières, aux clubs de football professionnels et à d’autres entités jusqu’ici peu concernées. Tous devront se conformer aux mêmes exigences de vigilance.

5. Application centralisée : l’AMLA entre en scène.

Avant : Chaque État membre gérait ses propres mécanismes de sanction et d’audit, avec des niveaux de sévérité et de coordination variables.

Avec l’AMLR : L’Autorité Anti-Blanchiment Européenne (AMLA), basée à Francfort, commencera ses activités à l’été 2025 avec environ 400 agents. Elle coordonnera les autorités nationales, mènera des enquêtes transfrontalières et pourra imposer des sanctions. C’est une avancée majeure vers une supervision paneuropéenne plus efficace.

eIDAS 2.0 – Tout savoir sur la dernière version de la règlementation.

Entre innovations et adaptation aux nouvelles habitudes digitales, eIDAS 2.0 apportera son lot de changemets, découvrez en plus à travers notre ebook.

AMLR et identification numérique : les 3 méthodes conformes à connaître dès 2025.

L’AMLR ne définit pas directement les méthodes KYC, mais s’appuie sur le cadre eIDAS 2.0 pour garantir des identifications numériques fiables, interopérables et sécurisées à l’échelle européenne. Trois méthodes d’identification seront considérées comme conformes au nouveau règlement.

1. Le portefeuille d’identité numérique européen (EUDI Wallet).

Le Portefeuille d’Identité Numérique Européen (EUDIW) est une application mobile sécurisée permettant aux citoyens de l’UE de gérer et partager leurs données d’identité vérifiées.

Il est entièrement contrôlé par l’utilisateur.

Il doit atteindre un niveau d’assurance “substantiel” ou “élevé”.

Il permet une vérification d’identité à distance, instantanée et hautement sécurisée.

Ce que cela implique pour les institutions financières :

Accès immédiat à une identité certifiée par l’État.

Réduction des processus manuels.

Intégration client 100 % numérique avec un haut niveau de fiabilité.

2. Les systèmes d’identité électronique (eID).

Les systèmes eID notifiés sont des schémas d’identification électronique nationaux reconnus à l’échelle de l’UE grâce au règlement eIDAS.

On en dénombre plus de 27 en Europe.

Ils sont désormais regroupés sous un cadre européen interopérable.

Pour être valides à des fins KYC, ils doivent atteindre au minimum un niveau d’assurance “substantiel”.

Ce que cela implique pour les institutions financières :

Intégration transfrontalière facilitée.

Acceptation simplifiée des clients disposant d’un eID national.

Réduction des demandes de justificatifs.

3. Les services de confiance (QTSP).

Les Services de Confiance Qualifiés (QTSP), encadrés par eIDAS, constituent la base des transactions numériques sécurisées en Europe. Ils s’appuient notamment sur :

Les signatures électroniques qualifiées (QES),

Les sceaux électroniques et horodatages,

Les attestations électroniques qualifiées d’attributs (QEAA).

Ces services permettent d’identifier une personne de manière juridiquement reconnue à travers l’UE. Un QTSP est responsable de la vérification d’identité, via des moyens tels que l’eID, le portefeuille EUDI ou des documents classiques comme le passeport. Cette vérification doit respecter des normes élevées, pouvant inclure la vidéo-identification ou des processus automatisés conformes aux actes d’exécution d’eIDAS 2.0.

Ce que cela implique pour les institutions financières :

Sécurité juridique des transactions numériques.

Reconnaissance équivalente aux signatures manuscrites.

Intégrité documentaire renforcée et non-répudiation.

Expériences client fluides et digitalisées.

Un cadre à anticiper dès maintenant.

Mettre en œuvre ces trois méthodes d’identification est un levier stratégique : cela permet aux institutions financières d’offrir un maximum de flexibilité à leurs clients tout en assurant une conformité totale au nouveau cadre réglementaire.

IDnow, via sa filiale IDnow Trust Services AB – Prestataire de Services de Confiance Qualifié – est en mesure de prendre en charge ces trois méthodes en tant que fournisseur unique. Cela permet de centraliser les efforts de conformité et de simplifier l’intégration client dans un environnement réglementaire de plus en plus exigeant.

En commençant les préparatifs dès maintenant, les organisations peuvent assurer une transition en douceur vers le nouveau cadre réglementaire tout en minimisant les perturbations des opérations et des expériences clients. Avec les bons partenaires et une approche proactive, la conformité à l’AMLR peut devenir un catalyseur de transformation numérique plutôt qu’un simple fardeau réglementaire.

Uwe Pfizenmaier, Product Director chez IDnow and Registration Officer chez IDnow Trust Services AB.

Comment les entreprises peuvent se préparer dès aujourd’hui pour un avenir plus conforme.

Bien qu’il reste encore deux ans avant l’échéance de 2027, la complexité de la mise en œuvre de l’AMLR suggère que les entreprises commencent leur préparation dès maintenant. Voici les étapes clés pour une transition réussie vers la conformité :

1. Analyse des écarts : identifier les lacunes pour la conformité AMLR.

Il est crucial de comparer les processus actuels de votre entreprise avec les nouvelles exigences de l’AMLR. Voici quelques domaines à évaluer :

Révision des méthodes d’identification des clients existantes.

Évaluation des processus d’identification des bénéficiaires effectifs.

Analyse des méthodologies d’évaluation des risques.

Examen des capacités de surveillance des transactions.

Révision des programmes de formation du personnel pour la conformité.

2. Planification budgétaire : investir dans la conformité AMLR à long terme.

La mise en conformité avec l’AMLR demandera des investissements importants. Assurez-vous d’allouer des ressources suffisantes à :

La mise à niveau des technologies et des processus internes.

La formation continue des équipes et le recrutement de nouveaux talents spécialisés.

L’acquisition de services de conseil spécialisés pour un accompagnement expert.

La gestion des coûts de conformité sur le long terme.

3. Formation et sensibilisation des équipes.

Un programme de formation ciblée est indispensable pour préparer vos équipes à la conformité AMLR :

Former les équipes de conformité aux exigences spécifiques de l’AMLR.

Sensibiliser les dirigeants et les parties prenantes à la vision stratégique de la mise en conformité.

Développer des sessions de formation pour le personnel en contact direct avec la clientèle.

Mettre en place une gestion claire de la mise en œuvre de l’AMLR au sein de l’entreprise.

4. Évaluation technologique : préparer votre infrastructure aux exigences de l’AMLR.

Il est crucial d’évaluer si votre infrastructure technologique actuelle est prête pour les exigences futures. Assurez-vous que vous êtes aligné avec les nouvelles méthodes de vérification d’identité conformes à l’AMLR :

Analyser la compatibilité des systèmes de vérification d’identité avec les normes AMLR.

Vérifier les technologies de surveillance à l’égard de la clientèle (KYC, EDD, etc.).

Évaluer la capacité des systèmes de surveillance des transactions à gérer la nouvelle réglementation.

Prévoir l’intégration des nouvelles méthodes d’identification dans votre pile technologique.

La position unique d’IDnow : Pourquoi être un QTSP est crucial pour la conformité AMLR.

Un QTSP (Qualified Trust Service Provider) est une organisation officiellement reconnue par les autorités nationales pour fournir des services de confiance qui répondent aux exigences strictes du règlement eIDAS. Cette certification implique une évaluation rigoureuse des pratiques de sécurité, des capacités techniques et de la fiabilité organisationnelle.

Depuis 2024, IDnow Trust Services AB est un QTSP certifié, positionnant ainsi l’entreprise comme un acteur clé dans le domaine de la conformité à l’AMLR. Pour les institutions financières se préparant à l’AMLR, choisir IDnow comme partenaire présente plusieurs avantages stratégiques :

Couverture complète de la conformité :

En tant que QTSP, IDnow fournit les trois méthodes d’identification requises par l’AMLR : le portefeuille EUDI, eID, et les Services de Confiance. Cela garantit une approche robuste et cohérente de la conformité.

Certitude juridique :

Les services de confiance qualifiés sont considérés comme une infrastructure juridique critique, offrant le plus haut niveau de reconnaissance légale dans toute l’UE. Travailler avec un QTSP assure la fiabilité juridique des transactions et des processus de vérification d’identité.

Réduction des risques de non-conformité :

En choisissant un fournisseur QTSP certifié, vous réduisez considérablement le risque de non-conformité aux exigences de l’AMLR. Vous vous assurez ainsi que votre institution respecte les normes les plus strictes en matière de conformité.

Solutions évolutives et pérennes :

Les QTSP jouent un rôle essentiel dans l’adaptation aux nouvelles réglementations. Ils sont à la pointe du changement, garantissant que leurs solutions évoluent avec les exigences réglementaires et restent en conformité à long terme.

Gestion simplifiée des fournisseurs :

En choisissant IDnow, vous bénéficiez d’un seul fournisseur pour plusieurs exigences de conformité, simplifiant ainsi la gestion des partenariats tout en consolidant vos processus d’intégration et de vérification.

Fort d’une expérience avérée dans la conformité LBA, IDnow se prépare activement à accompagner ses clients tout au long de leur transition vers la conformité AMLR, en développant des solutions sur mesure et en maintenant un dialogue étroit avec les régulateurs.

Comment vous préparer à l’AMLR : Les étapes clés.

Commencez dès aujourd’hui à vous préparer pour l’AMLR avec cette liste initiale :

Attribuez les responsabilités : Désignez un responsable pour la mise en œuvre de l’AMLR.

Restez informé : Abonnez-vous aux mises à jour réglementaires et aux recommandations sectorielles.

Évaluez votre situation actuelle : Documentez vos processus et technologies d’identification.

Identifiez les écarts : Comparez vos capacités actuelles avec les exigences de l’AMLR.

Développez une feuille de route : Créez un plan de mise en œuvre progressif jusqu’en 2027.

Engagez le dialogue avec vos partenaires : Entamez des discussions avec vos fournisseurs technologiques concernant les solutions AMLR.

Budgétez le changement : Planifiez les coûts de mise en conformité.

Surveillez les évolutions : Restez attentif aux orientations réglementaires et aux meilleures pratiques du secteur.

Dans un avenir proche, seules trois méthodes de vérification de l’identité seront autorisées. La capacité à orchestrer ces méthodes pour garantir des solutions de repli et une intégration fluide sera essentielle pour la lutte contre le blanchiment d’argent dans l’UE.

Johannes Leser, Chief Executive Officer chez IDnow Trust Services AB.

Préparez-vous aujourd’hui pour réussir demain.

Bien que l’AMLR représente un défi majeur de conformité pour beaucoup, elle offre également une occasion unique de moderniser les processus de vérification d’identité, de renforcer la sécurité et d’améliorer l’expérience client. Les institutions financières qui abordent l’AMLR non seulement comme une exigence réglementaire, mais comme un levier stratégique, acquerront un avantage concurrentiel tout en renforçant leurs défenses contre la criminalité financière et la fraude, qui évoluent chaque jour davantage.

Pour en savoir plus sur la manière dont IDnow peut vous accompagner dans votre mise en conformité avec l’AMLR, contactez notre équipe d’experts dès aujourd’hui pour une solution sur mesure.

Détecter une fraude avant qu’elle ne devienne un problème majeur, c’est non seulement protéger son entreprise, mais aussi prévenir des dommages parfois irréparables. C’est dans cette optique qu’IDnow propose à l’ensemble de ses clients des sessions de formation dédiées à la détection de la fraude documentaire.

La fraude documentaire n’est pas un risque lointain ou théorique. Elle représente une menace concrète, fréquente, et souvent coûteuse. Qu’il s’agisse de documents d’identité falsifiés ou de passeports contrefaits, ces manipulations peuvent avoir des conséquences graves : perte de revenus, atteinte à la réputation de l’entreprise, et rupture de la relation de confiance avec les clients.

Chez IDnow, nous avons choisi de traiter le problème à sa racine. Nos formations permettent aux professionnels de reconnaître rapidement les signes de fraude documentaire, en s’appuyant sur les techniques de détection les plus avancées, développées avec l’appui de partenaires de référence comme INTERPOL.

Un programme de formation co-construit avec les experts.

Notre formation en Examen de Documents de Sécurité et Détection de Fraude repose sur une approche à la fois théorique et pratique. Elle est le fruit d’une collaboration étroite avec des forces de l’ordre et des experts en criminalistique. Elle vise à transmettre à nos clients les compétences, les outils et la confiance nécessaires pour faire face aux multiples formes de fraude qui circulent aujourd’hui.

Pensée pour s’adapter à différents secteurs — de la finance aux télécommunications, en passant par les plateformes de jeux en ligne —, la formation s’appuie sur des cas concrets, des exercices interactifs, et une analyse détaillée de documents réels.

Renforcer les compétences face aux différentes formes de fraude.

La vérification et l’authentification des documents sont cruciales pour garantir que les documents soumis sont authentiques et présentés par leur titulaire légitime. Cependant, avec des milliers de documents différents en circulation, distinguer les faux des documents authentiques peut représenter un défi considérable.

Il existe quatre formes communément acceptées de documents frauduleux :

Les documents contrefaits.

Les contrefaçons sont des copies illégales de documents officiels, fabriquées de toutes pièces dans le but de tromper. Ces faux documents ne sont ni émis ni validés par une autorité reconnue. On y retrouve notamment les documents dits « synthétiques », fabriqués à partir de fragments authentiques mais réassemblés de manière frauduleuse.

Dans le cadre de la formation, les participants apprennent à détecter ces faux en étudiant des éléments de sécurité comme les hologrammes, les filigranes ou encore les micro-impressions. Des outils spécialisés, comme les lampes UV et les loupes optiques, permettent de révéler des irrégularités invisibles à l’œil nu, révélatrices d’une contrefaçon.

2. Les documents falsifiés.

Contrairement aux contrefaçons, les falsifications concernent des documents authentiques ayant subi des modifications partielles. Il peut s’agir, par exemple, d’un changement de photo, de nom ou de date de naissance. Ces altérations, parfois très subtiles, exigent un œil exercé.

La formation enseigne à repérer ces anomalies : traces de grattage, incohérences typographiques, irrégularités dans la lamination ou encore traitements chimiques invisibles sans UV. L’accent est mis sur l’importance du contexte et de la cohérence globale du document.

3. Les documents authentiques obtenus ou utilisés frauduleusement.

Il est également possible de détourner un document parfaitement authentique. L’usurpation d’identité en est un exemple courant, où une personne utilise un document volé ou prêté pour se faire passer pour une autre. Les techniques les plus récentes, telles que le deepfake ou le morphing facial, complexifient encore davantage cette menace. Dans le cas du morphing, plusieurs personnes peuvent partager la même photo d’identité “fusionnée”, rendant l’usurpation quasi indétectable sans outils adaptés.

La formation sensibilise les participants à ces méthodes avancées et les aide à adopter une approche prudente. Même un document sécurisé peut avoir été obtenu illégalement, notamment lorsqu’un criminel change légalement de nom pour contourner les contrôles ou ouvrir des comptes sous une nouvelle identité.

4. Les documents fantaisistes et de camouflage.

Certains documents, bien que visuellement convaincants, sont émis par des entités non reconnues ou par des « États » fictifs. D’autres proviennent de pays qui n’existent plus, et sont utilisés pour brouiller l’identité réelle du porteur. Ces documents sont appelés fantaisistes ou de camouflage.

Dans ce cas, la vigilance repose sur une connaissance approfondie des autorités émettrices légitimes. Les formateurs d’IDnow enseignent à comparer les documents suspects à des bases de référence fiables et à identifier les incohérences qui trahissent leur origine frauduleuse.

Daniela donne une formation sur l’utilisation de documents de voyage frauduleux.

Une approche collaborative.

Depuis 2023, IDnow propose une formation spécialisée en examen de documents de sécurité et détection de fraude. Nos sessions de formation sont interactives, pratiques et adaptables à différentes industries. Le programme de formation d’IDnow comprend des modules et des exercices pratiques pour perfectionner les compétences d’examen de documents et de détection de fraude. Ce faisant, nous aidons à renforcer les capacités de vérification de documents de nos clients, leur permettant d’examiner et d’identifier les documents frauduleux et autres types de fraude, y compris le blanchiment d’argent, les deepfakes et les mules financières.

Les composantes clés comprennent :

Analyse pratique de documents authentiques

Outils et technologies utilisés dans la production de documents

Vérification des éléments de sécurité

Classification des documents frauduleux

Apprentissage basé sur des scénarios pour renforcer les compétences décisionnelles de détection de fraude

Techniques de détection de falsification à jour

Références de documents de voyage et d’identité authentiques

Explications sur la sécurité des documents, la production et les éléments de sécurité

Qu’elle soit dispensée en personne ou virtuellement, la formation est dirigée par des experts ayant une expérience en investigation de fraude, analyse forensique et application de la loi.

Comme les documents de voyage et d’identité contrefaits sont largement considérés comme une menace majeure pour l’ordre public, nous recommandons à tous nos clients d’avoir au moins des connaissances et compétences minimales en examen de documents de sécurité et détection de fraude.

Un apprentissage immersif, axé sur la réalité du terrain.

Au-delà des aspects techniques, notre formation repose sur une pédagogie active, fondée sur l’expérimentation et le retour d’expérience. Elle comprend l’analyse de documents réels, l’utilisation d’outils professionnels et la simulation de scénarios inspirés de cas concrets. Chaque module est conçu pour renforcer la prise de décision des participants dans des situations complexes.

L’encadrement est assuré par des spécialistes en détection de fraude, investigation, criminalistique et sécurité documentaire. Nos formateurs adaptent leurs interventions en fonction du secteur d’activité et du niveau d’expertise des participants.

Créer une culture de vigilance au sein des organisations.

Si les outils technologiques sont aujourd’hui essentiels, la première barrière contre la fraude reste l’humain. C’est en développant une culture de vigilance, de responsabilité et de coopération que les entreprises peuvent efficacement lutter contre les risques liés aux documents frauduleux.

En formant les équipes, IDnow aide ses clients à renforcer leur posture de sécurité et à inscrire la prévention au cœur de leurs processus métier. C’est cette culture de la vigilance qui permet de garder une longueur d’avance sur les fraudeurs.

Une réponse adaptée à tous les secteurs.

La menace documentaire ne concerne pas uniquement les institutions financières. Elle touche aussi les télécoms, le secteur public, les jeux en ligne et bien d’autres industries. C’est pourquoi nous avons conçu une offre de formation souple, adaptable à chaque contexte, avec un même objectif : doter les professionnels des compétences nécessaires pour identifier, analyser et bloquer les fraudes documentaires, dès le premier point de contact.

IDnow évolue, passant d’un pionnier de l’identification vidéo à un leader de la confiance en matière d’identité numérique. Voici pourquoi.

Dans un monde hyperconnecté etdigitalisé, la confiance n’est plus un luxe – c’est une nécessité. L’identité est la pierre angulaire de toutes les interactions, transactions et relations en ligne. Mais à une époque où les identités numériques sont fragmentées, en constante évolution et de plus en plus menacées, comment les entreprises peuvent-elles bâtir un écosystème de confiance à la fois sécurisé et évolutif ?

Notre transformation en leader de la confiance en matière d’identité numérique reflète notre engagement profond à répondre à la demande croissante de solutions de confiance robustes, adaptatives et intelligentes dans un paysage en perpétuel évolution.

Pourquoi la confiance doit être au coeur de l’identité.

Autrefois, la vérification d’identité était souvent considérée comme une vérification ponctuelle – un processus nécessaire mais statique. Aujourd’hui, il ne suffit plus de simplement vérifier l’identité de quelqu’un au point d’entrée. Face aux menaces évolutives, aux pressions réglementaires accrues et aux exigences constantes d’expériences client fluides, la confiance doit être continue, dynamique et évolutive. Ce changement de paradigme n’est pas seulement une réponse à la demande du marché ; c’est une conviction. lLes entreprises qui intègrentt la confiance au coeurde leurs systèmes d’identité ne se contenteront pas de survivre — elles prospéreront.

En 2023, les pertes dues auxfraudes bancaires et aux arnaques ont atteint 485 milliards de dollars, soulignant le besoin urgent de mettre en place une prévention des fraudes en temps réel et une gestion continue de la confiance. La fraude ne menace pas seulement les revenus des entreprises — elle mine la confiance des consommateurs, érode l’intégrité des marques et fragilise les relations à long terme. C’est pourquoi, pour nous, la confiance doit alimenter l’identité tout au long du parcours client, de l’onboarding à chaque interaction ultérieure.

Une nouvelle approche : une confiance continue, évolutive et intelligente.

Aujourd’hui, les entreprises attendent bien plus qu’une simple vérification — elles exigent des solutions de confiance continues, évolutives et intelligentes, suffisamment agiles pour répondre aux changements réglementaires, capables de contrer les risques émergents de fraude et d’améliorer l’expérience client.

Chez IDnow, notre mission est claire : nous ne sommes pas simplement un fournisseur de services ; nous sommes un orchestrateur de solutions d’identité de confiance. Notre plateforme SaaS, basée sur l’IA, permet aux entreprises de naviguer en toute confiance dans les complexités du monde numérique. De vérification d’identité sans friction, à la prévention de la fraude en temps réel, en passant par une conformité adaptative, nous intégrons la confiance à chaque transaction, chaque interaction, chaque instant.

La confiance en action : Un avantage concurrentiel.

La demande de vérification d’identité sans friction n’a jamais été aussi élevée. Les clients s’attendent à des expériences rapides et sans effort, sans compromis sur la sécurité. Pourtant, dans l’économie numérique d’aujourd’hui, schoisir la facilité au détriment de la sécurité n’est pas envisageable.

C’est ici que la confiance devient un véritable avantage concurrentiel. Sans elle, les clients iront voir ailleurs. Selon Deloitte, 38 % des nouveaux clients sont prêts à abandonner l’étape d’ouverture de compte si le processus d’onboarding est trop long.

En intégrant la confiance à chaque interaction, les entreprises améliorent non seulement leurs taux de conversion et renforcent la fidélité client, mais elles protègent également leurs opérations contre les menaces émergentes, anticipent les changements réglementaires et construisent des relations solides et durables. La confiance n’est plus simplement un “plus” : elle est devenue un véritable facteur de différenciation sur un marché saturé.

IDnow : La clé d’entréeà un écosystème numérique de confiance.

Alors que les réglementations telles que l’AML-R et l’eIDAS 2.0 redéfinissent le paysage de l’identité numérique, les entreprises font face à une complexité croissante. L’écosystème reste fragmenté, avec une multitude de plateformes, d’appareils et de services qce qui complexifie la capacité des entreprises à rester à jour.

IDnow est la clé pour accéder à un écosystème numérique de confiance. Notre plateforme offre un accès fluide aux eID, portefeuilles numériques, services de confiance et solutions de vérification — tous soutenus par une intelligence des risques en temps réel. Avec IDnow, les entreprises peuvent simplifier la gestion des risques, lutter contre la fraude avec précision et anticiper la complexité réglementaire, tout en offrant des expériences client fiables et évolutives.

Cette approche holistique prépare les entreprises non seulement à relever les défis d’aujourd’hui, mais aussi à s’adapter à l’avenir du commerce numérique, où sécurité, conformité et confiance client sont plus essentiels que jamais.

L’après KYC : Aller au-delà de la vérification.

Le “Know Your Customer” (KYC) a longtemps été la norme pour vérifier les identités. Mais dans en environnement rapide et axé sur le numérique cela ne suffit plus. Il ne s’agit plus seulement de vérifier une identité à un instant donné —mais de valider la confiance de manière continue tout au long du parcours client.

Avec IDnow, les entreprises accèdent à des capacités de prévention de la fraude en temps réel qui vont au-delà des processus KYC traditionnels. De la détection des identités synthétiques et des deepfakes à la surveillance en temps réel des comportements et des transactions, notre plateforme assure un suivi continu de la confiance, capacble de s’adapter aux risques émergents de fraude.

Enrichie par l’IA, notre intelligence du risqueva bien au-delà de l’onboarding — elle analyseen continu les signaux comportementaux et transactionnels pour détecter les menaces potentielles de fraude, telles queles escroqueries de type virement initié par le payeur ou les activités de mules financières. Cette vigilance permanente garantit que la confiance n’est jamais statique, mais qu’elle évolue pour répondre au paysage changeant des menaces numériques.

Construire un avenir résilient grâce à la confiance.

Dans un paysage d’identité numérique de plus en plus fragmenté, les entreprises qui placent la confiance au coeur de leur stratégie auront toujours une longueur d’avance. La confiance ne se limite plus seulement à prévenir la fraude ; elle est la clé pour construire des relations solides et durables capables de s’adapter à de nouveaux défis.

IDnow fournit aux entreprises les outils nécessaires non seulement pour atténuer les risques, mais pour prospérer dans un monde où la confiance est l’ultime différenciateur. En regardant vers l’avenir de l’identité numérique, une chose est claire : la confiance alimentera chaque stratégie gagnante, chaque transaction fluide et chaque relation client durable.

Chez IDnow, nous sommes fiers de façonner l’avenir de l’identité numérique. Ensemble, nous pouvons construire un monde où la confiance n’est pas seulement un objectif — c’est le fondement de tout ce que nous faisons.

IDnow a rencontré René Hofer, Chief Risk and Compliance Officer chez Holvi, une plateforme bancaire numérique incontournable pour les indépendants et les petites entreprises. Dans cet entretien, il partage sa vision sur la gestion des risques, la lutte contre la fraude et l’impact des évolutions réglementaires sur le secteur financier.

Passionné de voile, René Hofer sait que gérer les risques, c’est comme naviguer en pleine mer : il faut savoir lire les conditions, ajuster sa trajectoire et toujours se préparer aux imprévus.

Le risque n’est pas qu’un simple défi, c’est une menace existentielle qui peut saper la confiance des clients, anéantir des entreprises et nourrir la criminalité. Chaque euro blanchi ne représente pas seulement une perte financière : il alimente des drames humains en finançant la traite des êtres humains, le terrorisme, le trafic de drogue et bien d’autres crimes aux conséquences dévastatrices pour des communautés entières.

Les fraudeurs ne reculent devant rien : ils innovent sans cesse, exploitant les failles humaines grâce à des techniques de manipulation psychologique sophistiquées et développant en permanence de nouvelles stratégies d’attaque, même face à un renforcement de la réglementation. « Aujourd’hui, les schémas de fraude apparaissent et disparaissent plus vite que les systèmes et processus traditionnels ne peuvent évoluer », explique René Hofer. Autrement dit, la prévention classique de la fraude est dépassée. Avec l’essor de l’intelligence artificielle et des identités synthétiques, la lutte contre la fraude ressemble à une course contre une flotte de navigateurs experts, pris dans des vents changeants. La bonne approche ne consiste pas seulement à réagir aux bourrasques, mais à anticiper les conditions, ajuster ses voiles à l’avance et garder un temps d’avance sur l’adversaire. Pour René Hofer, il n’y a qu’une solution : combattre la fraude avec ses propres armes. « Nos capacités de détection et d’analyse doivent exploiter les mêmes technologies que les fraudeurs », affirme-t-il, afin de les rattraper, puis de les dépasser.

Mais selon lui, l’objectif n’est pas d’éliminer le risque, mais de l’encadrer intelligemment. « Il faut voir l’ensemble du paysage, pas seulement des menaces isolées », explique-t-il. Certains risques sont acceptables et peuvent générer des opportunités, tandis que d’autres doivent être strictement contrôlés. Comme en régate, un navigateur peut choisir une trajectoire plus longue pour capter le vent optimal ou effectuer des manœuvres tactiques pour prendre l’avantage. Dans les services financiers, bien gérer le risque, c’est savoir quand maintenir son cap et quand ajuster sa trajectoire. Tout est question d’équilibre : sécurité contre expérience client, conformité contre agilité. « Trouver le bon compromis entre protection et fluidité est un défi constant, surtout dans un secteur réglementé », reconnaît René Hofer.

Un certain niveau de friction est inévitable, mais ce qui compte, c’est la manière dont elle est perçue et expliquée au client.

René Hofer, Chief Risk and Compliance Officer, Holvi

En réalité, une friction bien pensée peut être rassurante : elle prouve que le processus est rigoureux. D’ailleurs, les études montrent que lorsqu’elle permet une prise de décision plus éclairée, elle améliore la satisfaction client. » En fin de compte, il s’agit de maintenir l’équilibre entre efficacité et confiance. « La sécurité doit toujours primer. Il n’y a pas d’alternative », conclut René Hofer.

Ce défi est d’autant plus complexe que le cadre réglementaire reste fragmenté. Même au sein de l’Union européenne, les approches varient : certains pays, comme l’Allemagne, appliquent des mesures strictes en matière de RGPD et de lutte contre le blanchiment d’argent (AML), tandis que d’autres, comme l’Irlande, adoptent une interprétation plus souple de ces règles. « C’est franchement frustrant », admet René Hofer. « L’identification des clients devrait être harmonisée, mais ce n’est pas le cas. Nous devons donc mettre en place des solutions flexibles qui s’adaptent aux exigences locales sans pour autant complexifier l’expérience utilisateur. »

Anticiper les évolutions réglementaires, c’est comme naviguer en pleine mer : on ne sait jamais quand le vent va tourner, mais il faut être prêt à ajuster ses voiles. Seules les entreprises capables de prévoir ces changements et de s’y préparer pourront avancer sans se laisser porter par les courants. « Tout repose sur l’anticipation et l’adaptabilité », explique René Hofer. « On ne peut pas prédire chaque évolution réglementaire, mais on peut bâtir un système agile qui s’adapte. Cela implique d’être toujours en veille, de concevoir des processus flexibles et d’intégrer la conformité au cœur des décisions stratégiques. »

Les entreprises doivent exploiter la technologie et l’expertise à leur disposition, en s’appuyant sur leurs partenaires technologiques pour rester connectées aux régulateurs et assurer des mises à jour en temps réel. « Nous comptons sur la technologie, des sources de données fiables et, surtout, sur des experts capables d’analyser et d’agir rapidement. La réglementation évoluera toujours. Plutôt que de la considérer comme une contrainte à gérer après coup, il faut intégrer la flexibilité directement dans notre façon de travailler. »

Malgré ces défis, René Hofer reste optimiste. L’industrie financière, les régulateurs et les entreprises partagent un objectif commun : bâtir un écosystème financier fiable et sécurisé. La clé réside dans la collaboration. « Si vous exigez de la flexibilité, soyez aussi prêt à vous adapter », conseille-t-il. « Engagez-vous tôt, échangez des insights et construisez des relations basées sur la transparence. »

La gestion des risques et de la conformité est un défi permanent, et les règles du jeu évolueront sans cesse. Mais, comme le souligne René Hofer, la vraie question n’est pas de savoir si les entreprises peuvent éviter les tempêtes – c’est de savoir si elles tracent une route vers le succès ou si elles se contentent de lutter pour rester à flot.

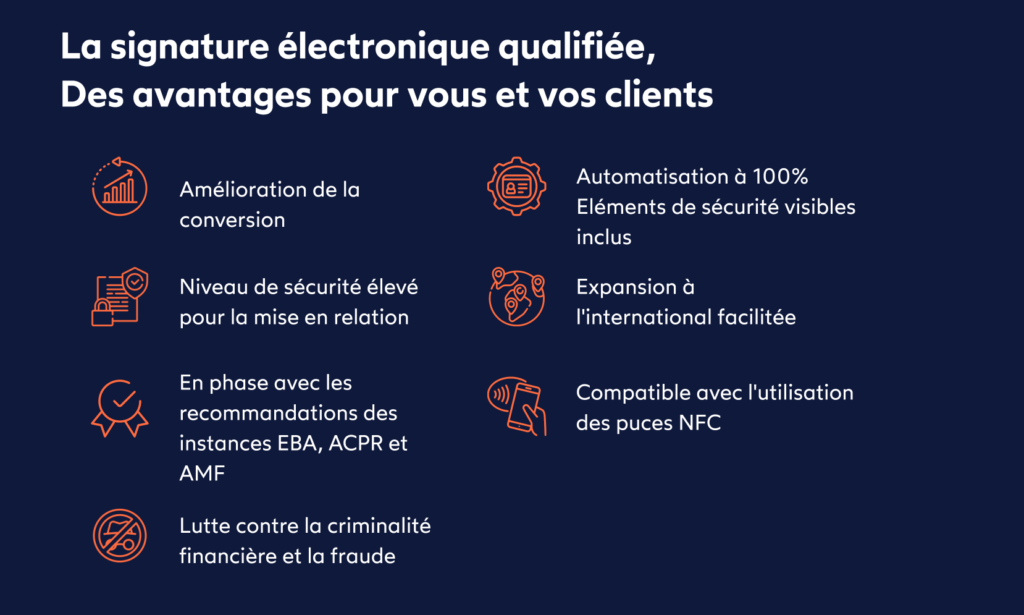

IDnow Trust Services AB devient le premier Prestataire de Services de Confiance Qualifié (QTSP) à proposer une signature électronique à distance sans SMS. Découvrez en quoi cette avancée marque un tournant majeur et pourquoi IDnow se positionne désormais en leader sur le marché des signatures numériques sécurisées et agiles.

Le marché de la signature électronique est en pleine explosion, avec une évaluation de 7,61 milliards de dollars en 2024. Mais pourquoi cet essor ? Les signatures électroniques apportent une multitude d’avantages pour les entreprises et les particuliers, particulièrement dans des secteurs comme les services financiers, où elles simplifient les transactions transfrontalières tout en garantissant leur conformité légale. Dans les télécommunications, elles permettent de conclure rapidement des contrats et d’accepter des conditions générales.

Mais peut-on aller encore plus loin ? Peut-on rendre cette technologie encore plus simple, rapide et pratique ?

C’est la question à laquelle IDnow répond en innovant. Notre Senior Architect Sebastian Elfors et d’autres membres de son équipe ont révisé la norme « Electronic Signatures and Trust Infrastructures (ESI); Policy and security requirements for trust service providers » (ETSI TS 119 431) pour proposer une nouvelle solution sans SMS. Une véritable avancée qui pourrait transformer l’expérience de la signature électronique à distance.

« Historiquement, les services de signature numérique respectaient les normes ETSI afin de garantir sécurité et conformité. Ces normes, conçues pour assurer une validité à long terme, permettaient d’émettre des certificats qualifiés valables de 2 à 3 ans. Cette approche était parfaitement adaptée aux professionnels signant fréquemment des documents, comme les PDG. Cependant, elle s’avérait contraignante pour les utilisateurs occasionnels, qui devaient s’authentifier à chaque signature, même pour un contrat unique. Cette exigence ajoutait une complexité inutile au processus. » explique Sebastian.

Les limites des signatures électroniques traditionnelles et leurs enjeux.

Pour être conforme aux normes ETSI mentionnées plus haut, un QTSP doit respecter deux étapes essentielles pour garantir une signature valide et juridiquement contraignante :

Identifier l’utilisateur avant d’émettre un certificat.

Authentifier l’utilisateur afin de générer la signature.

Or, lorsque l’identification et la signature se font dans la même session, exiger une seconde authentification devient superflu, notamment pour des signatures uniques comme la validation d’un contrat bancaire ou télécom.

Pour cette deuxième étape, l’utilisation de mots de passe à usage unique (OTP) envoyés par SMS est une pratique répandue. Toutefois, bien que pratiques, ces OTP présentent des failles de sécurité majeures : ils peuvent être interceptés, usurpés ou détournés par diverses attaques frauduleuses.

Les principales fraudes liées aux SMS OTP.

Smishing (hameçonnage par SMS) : Comme son nom l’indique, le smishing est une forme de phishing effectuée via SMS. Les fraudeurs envoient de faux messages en se faisant passer pour une banque ou un service de livraison, incitant les destinataires à saisir leurs identifiants. Ces informations sont ensuite exploitées pour accéder frauduleusement à leurs comptes.

Fraude par échange de carte SIM (SIM swapping) : Dans cette technique, les attaquants manipulent les opérateurs téléphoniques afin de transférer le numéro de téléphone d’une victime vers une carte SIM qu’ils contrôlent. Cela leur permet de recevoir tous les OTP envoyés à ce numéro et de contourner les mécanismes d’authentification à deux facteurs.

Attaques MITM (Man-in-the-Middle, ou « homme du milieu ») : Ces attaques surviennent lorsque des cybercriminels interceptent les communications téléphoniques en infiltrant les systèmes de télécommunications. Ils peuvent alors lire les messages, suivre la localisation des victimes et surtout s’approprier les codes d’authentification.

Entre 2021 et 2023, les fraudes par échange de carte SIM, l’usurpation de SMS et les attaques MITM ont connu une augmentation de 12 %, entraînant une perte mondiale estimée à 38,95 milliards de dollars en 2023.

Vers une nouvelle ère de la signature électronique.

Les processus de signature électronique classiques peuvent être lourds et source de frustration pour de nombreux utilisateurs. Entre démarches longues, abandon de démarches et risques de fraude, il est devenu urgent de repenser ces solutions pour améliorer leur efficacité et leur sécurité.

IDnow, pionnier dans le domaine de l’identification et de la signature électronique, propose une solution innovante qui révolutionne ces processus. Grâce à sa signature électronique qualifiée en ligne, certifiée par les normes européennes (ETSI), IDnow simplifie considérablement le parcours des utilisateurs tout en offrant un niveau de sécurité optimal.

“Nous sommes fiers de jouer un rôle clé dans l’évolution des normes au sein de CEN et ETSI. Cela nous rapproche d’une expérience de signature à distance véritablement optimisée, spécialement pour les certificats qualifiés à usage unique,” déclare Johannes Leser, Directeur Général de IDnow Trust Services AB.

En tant que premier QTSP à déployer un processus de signature sans SMS ni OTP, nos solutions, telles qu’InstantSign, sont prêtes à tirer parti de la prochaine révolution de la signature électronique. Une avancée majeure pour l’industrie et un véritable gain pour l’expérience utilisateur.

Johannes Leser, Directeur Général de IDnow Trust Services AB.

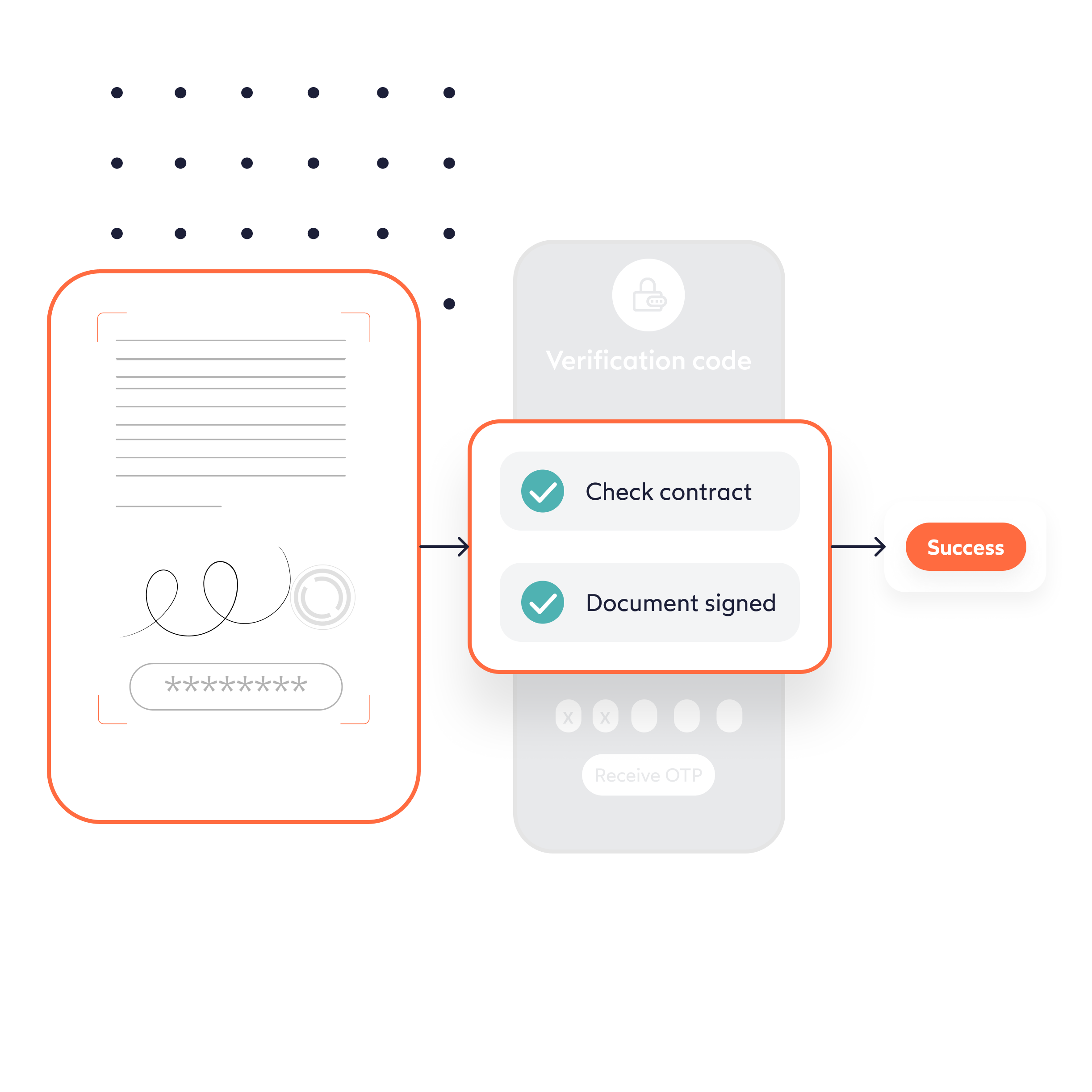

Signature électronique sans OTP : 5 avantages clés pour les entreprises.

Une expérience de signature à distance plus fluide et rapide permet d’éliminer les processus longs et compliqués, maximisant ainsi les conversions des entreprises grâce à des délais plus courts et une meilleure expérience utilisateur. En éliminant les OTP, les entreprises diminuent également la probabilité de fraude et le risque opérationnel lié à l’authentification par SMS. De plus, un processus de signature sans SMS réduit considérablement les frictions, permettant aux utilisateurs de signer sans quitter le flux, sans avoir à basculer entre différentes applications ou appareils pour récupérer des OTP.

Le rôle unique d’IDnow en tant que partenaire fondateur d’un QTSP (IDnow Trust Services AB) réduit la dépendance vis-à-vis des fournisseurs tiers, simplifiant ainsi le processus et offrant une plus grande liberté opérationnelle. Voici les cinq principaux avantages d’intégrer une solution de signature électronique sans OTP :

Efficacité : Les signatures électroniques éliminent la paperasse et les documents physiques, accélérant les processus qui nécessiteraient auparavant un envoi postal ou un traitement manuel. Les documents peuvent être signés et échangés instantanément, et la qualité des données est optimisée, réduisant les erreurs liées à la numérisation.

Réduction des coûts : En supprimant le besoin de stockage physique, de services postaux et de traitement manuel, les signatures électroniques permettent de réduire les coûts liés aux processus traditionnels.

Intégration fluide et certifiée : Grâce à des services de vérification d’identité et des solutions de confiance sécurisées, les signatures électroniques d’IDnow renforcent la sécurité et la fiabilité des transactions certifiées.

Conformité réglementaire : Les signatures électroniques qualifiées sont légalement équivalentes aux signatures manuscrites, assurant la conformité avec des réglementations complexes telles que AMLD6 et eIDAS 2.0, pour toutes les transactions numériques dans l’UE.

Scalabilité : Éliminez les goulots d’étranglement et assurez une conclusion rapide des accords et contrats, quel que soit le volume de transactions.

Nous analysons les résultats des récents rapports d’IDnow sur la sensibilisation à la fraude au Royaume-Uni et en France pour explorer les différences de perception de la fraude, les préférences en matière de solutions de vérification d’identité et bien plus encore.

Deux pays proches, un même défi

Séparés par seulement 34 km de Manche, la France et le Royaume-Uni partagent de nombreux points communs : une population de taille similaire, une grande diversité culturelle… mais aussi des taux de fraude alarmants.

En 2024, nous avons publié l’IDnow UK Fraud Awareness Report, qui a interrogé des Britanniques sur leur connaissance des dernières formes de fraude, les secteurs jugés les plus vulnérables et l’usage de canaux risqués (comme les messageries non sécurisées) pour partager des copies de documents d’identité. Le mois dernier, nous avons publié une version dédiée à la France, intitulée « Fraude bancaire : enquête sur la confiance des Français envers leur banque ».

Les résultats mettent en évidence l’importance d’une meilleure sensibilisation et d’un dialogue ouvert entre les institutions financières et les utilisateurs pour avancer ensemble dans la lutte contre la fraude.

Cyril Patou, Regional VP Sales France chez IDnow

Dans cet article, nous comparons les résultats obtenus dans les deux pays et expliquons pourquoi une approche adaptée à chaque culture est essentielle pour prévenir la fraude et améliorer la vérification d’identité.

Enquête sur la confiance des Français envers leur banque.

Découvrez les craintes des Français face à la fraude bancaire et les solutions pour rétablir la confiance entre banques et utilisateurs.

Confiance et fidélité bancaire : les Français moins enclins à changer de banque après une fraude ?

Les attitudes envers les banques en cas de fraude diffèrent entre les deux pays :

54 % des Britanniques se disent prêts à changer de banque s’ils sont victimes d’une fraude.

En France, seuls 27 % des répondants envisageraient de le faire.

11 % des Français victimes de fraude bancaire n’ont pourtant pas changé de banque après coup.

Cette réticence française peut s’expliquer par une plus grande fidélité aux établissements bancaires ou une acceptation du risque.

Deepfakes, hameçonnage… Les Britanniques mieux informés que les Français ?

Lorsqu’il s’agit de comprendre les nouvelles menaces numériques, les Britanniques semblent plus au fait :

50 % des Britanniques connaissent le terme deepfake.

En France, 42 % n’en ont jamais entendu parler et 25 % ne savent pas ce que cela signifie.

Avec la montée en puissance des fraudes par IA et des escroqueries en ligne, la sensibilisation devient un enjeu clé pour les banques et les institutions financières. Les deepfakes sont en plein essor dans les deux pays, tant pour le divertissement que pour la fraude. Récemment, Emmanuel Macron a partagé sur les réseaux sociaux une vidéo truquée où il apparaît dans des films célèbres, saluant la prouesse technique. Au Royaume-Uni, 43 % des personnes de plus de 16 ans déclarent avoir vu au moins un deepfake en ligne au cours des six derniers mois.

Quant à la perception des efforts des banques contre la fraude, les réponses sont similaires :

72 % des Français estiment que leur banque les protège correctement.

73 % des Britanniques partagent cet avis.

Mais plus d’un quart des répondants de chaque pays restent sceptiques ou mal informés sur les mesures de protection en place, soulignant un besoin accru d’éducation sur la fraude.

Quels sont les secteurs les plus exposés à la fraude en France et au Royaume-Uni ?

Les deux pays s’accordent sur les secteurs les plus vulnérables :

Chaque pays adopte des approches différentes en fonction de sa réglementation :

En France, l’État a mis en place un programme national d’identification numérique avec des cartes d’identité électroniques et FranceConnect, permettant aux citoyens de s’authentifier en ligne. 72 % des Français sont familiers avec ce concept et 70 % se disent prêts à l’utiliser pour accéder à leurs comptes bancaires.

Au Royaume-Uni, il n’existe pas de système d’identification centralisé. L’identification repose principalement sur des vérifications documentaires (passeports, permis de conduire) et des bases de données privées. Cependant, le gouvernement expérimente des solutions modernes comme le Digital Identity and Attributes Trust Framework (DIATF) et a récemment annoncé le lancement de GOV.UK Wallet, une solution permettant de stocker et partager des documents numériques officiels.

Quelle méthode de vérification d’identité est jugée la plus fiable ?

En France, 20 % des répondants font confiance à la capture de documents et à la reconnaissance faciale, et 18% souhaiteraient utiliser une identité numérique réutilisable sur un large éventail de services en ligne.

Au Royaume-Uni, 42 % privilégient une combinaison de vérification électronique des données et reconnaissance faciale.

Chez IDnow, nous avons conçu YRIS, notre solution d’identité numérique européenne, pour offrir une vérification d’identité sécurisée et conforme aux régulations. YRIS permet aux entreprises et institutions de proposer une expérience fluide tout en renforçant la protection contre les fraudes.

Fraude bancaire et cybersécurité : une approche globale est nécessaire

Si les niveaux de sensibilisation à la fraude, les secteurs jugés les plus vulnérables et les préférences en matière de vérification d’identité varient entre la France et le Royaume-Uni, le risque de fraude reste omniprésent dans les deux pays. Une collaboration étroite entre les régulateurs, les gouvernements et les institutions financières est indispensable pour renforcer la protection des citoyens.

Chez IDnow, nous proposons l’une des gammes les plus complètes de solutions de vérification d’identité et de signature électronique en Europe. Que ce soit avec des solutions automatisées ou guidées par des experts, nous aidons les entreprises à lutter contre la fraude tout en optimisant leurs taux de conversion.

Vous souhaitez en savoir plus sur les principaux défis rencontrés par nos clients en matière de vérification d’identité en 2024 ? Découvrez notre enquête.

Le nouvel ebook d’IDnow met en lumière les fraudes les plus courantes dans le secteur de la mobilité et les meilleures stratégies pour les déjouer.

Ces dernières années, le secteur de la mobilité, incluant la micromobilité avec le covoiturage, la location de trottinettes, de vélos ou de voitures, a connu un essor considérable – que l’on peut l’expliquer à la fois par son caractère pratique, mais aussi parce qu’il incarne un moyen de déplacement plus respectueux de l’environnement.

Les fraudeurs sont-ils en train de remporter la course à la mobilité ?

Le marché mondial de la mobilité est en plein essor, ce qui attire naturellement les fraudeurs.

Contrairement au monde bancaire, où les processus de connaissance client (KYC) et une vérification d’identité rigoureuse sont obligatoires pour toute inscription, le secteur de la mobilité est moins strict, et les fraudeurs le savent bien. De plus, les tentatives de fraude deviennent également de plus en plus sophistiquées et difficiles à détecter, notamment avec l’utilisation de la technologie deepfake, qui permet à une personne de manipuler une vidéo afin de se faire passer pour quelqu’un d’autre.

Il est donc essentiel de vérifier l’identité des clients et, par exemple, de s’assurer de la validité de leur permis de conduire avant de leur donner accès à un véhicule.

L’impact de la fraude sur le secteur de la mobilité

La fraude n’est pas un problème à prendre à la légère. Peu importe le secteur, elle a des conséquences graves pour toutes les personnes impliquées :

Atteinte à la réputation : Même si l’entreprise n’est pas directement responsable, chaque incident de fraude compromet sa réputation. Si de tels cas se répètent, les clients risquent de percevoir l’entreprise comme peu fiable.

Pertes financières : La fraude peut coûter des millions d’euros aux entreprises, en raison de faux comptes, de cartes de crédit volées et de fraudeurs exploitant les vulnérabilités des processus d’onboarding.

Dommages ou détournement de véhicules : Lorsque des fraudeurs, y compris des mineurs, accèdent à un véhicule, le risque de dégradation, de vol ou d’abus augmente.

Perte de clientèle : Les clients ont besoin d’être certains que l’entreprise qu’ils choisissent est sûre, sinon ils se tourneront vers la concurrence.

Les 5 types de fraude les plus courants dans la mobilité

La fraude peut revêtir différentes formes et se révéler difficile à détecter, car les fraudeurs disposent d’un arsenal d’attaques de plus en plus sophistiquées. Voici les fraudes plus couramment rencontrées :

L’un des types les plus en forte croissance est l’usurpation par deepfake. Grâce à cette technologie, les fraudeurs manipulent numériquement des pièces d’identité, des documents ou même l’apparence d’une personne pour tromper les vérifications et accéder à un véhicule ou à un service de transport.

La fraude à l’identité synthétique se développe également, notamment dans le crédit automobile. L’année 2023 a été marquée par une augmentation de 98 % des tentatives de fraude à l’identité synthétique, causant 7,9 milliards de dollars de pertes. Semblable à la fraude aux faux documents, elle consiste à mélanger des données authentiques et falsifiées pour créer une fausse identité, d’où son surnom de fraude Frankenstein.

2. Fraude documentaire

C’est l’un des types de fraude le plus couramment rencontré dans le secteur de la mobilité, qui a connu une augmentation de 31 % en 2023. Elle englobe toute forme de falsification ou de modification d’un document existant, ainsi que la création de faux documents. La fraude aux faux documents consiste à utiliser de fausses pièces d’identité pour accéder à un service qu’une personne ne pourrait pas obtenir autrement, comme lorsqu’une personne mineure souhaite louer une trottinette électrique ou une voiture.

Dans ces cas, des documents officiels sont retouchés pour modifier l’identité du titulaire, par exemple en remplaçant la photo ou en ajoutant ou modifiant certaines informations (comme l’âge, dans ce contexte).

Comme la location de voitures et de trottinettes par des mineurs est un véritable problème qui peut avoir des conséquences désastreuses pour la personne et le véhicule, il appartient aux opérateurs de mobilité de lutter contre la fraude aux faux documents et de respecter la réglementation en matière d’âge minimum.

3. Fraude récurrente

Si une fraude fonctionne, pourquoi ne pas continuer ? Un fraudeur cherchera à exploiter toutes les opportunités qui s’offrent à lui pour détourner le système autant de fois que possible. S’il réussit une première fois, il reviendra avec encore plus de détermination.

La fraude à l’identité synthétique représente une méthode simple pour les fraudeurs de commettre des fraudes récurrentes. Ils créent simplement de nombreuses fausses identités en utilisant les informations collectées auprès de différents utilisateurs et essaient de tirer parti de ces identités autant de fois que possible, sur divers services. Une fois vérifiées, ces fausses identités peuvent être utilisées pour bénéficier indéfiniment des promotions offertes par l’entreprise.

Il est essentiel de mettre fin aux cycles de fraude récurrents, car les fraudeurs ne cesseront jamais de tenter d’exploiter le système de sécurité d’une entreprise, surtout s’ils ont déjà réussi une première fois.

4. Fraude au piratage de compte

La fraude par piratage de compte est un problème croissant pour les services de mobilité, en particulier pour les applications VTC, le covoiturage et les services de micromobilité. Au cours des cinq dernières années, la fraude au piratage de compte a augmenté de 113 %, et représente 13 milliards de dollars de perte en 2023. Lorsqu’un compte est compromis, les fraudeurs peuvent dérober des données personnelles pour créer un nouveau compte dans le but de voler de l’argent à une personne ayant commandé une course, laissant cette dernière avec un chauffeur qui ne se présente pas, ou créer de faux utilisateurs et chauffeurs.

Grâce à un faux profil de chauffeur, les fraudeurs peuvent tromper le service de covoiturage en faisant croire que de réels trajets ont été effectués à l’aide de positions GPS falsifiées. Cela leur permet de générer un cycle sans fin de fausses annulations et réservations, leur permettant de gagner encore plus d’argent.

5. Fraude au partage de compte

La dernière tendance en matière de fraude est la fraude au partage de compte. Bien qu’elle puisse sembler similaire à la fraude au piratage de compte, la fraude au partage de compte se produit en réalité après le contrôle KYC. Les fraudeurs exploitent une faille dans le processus d’onboarding pour obtenir l’accès au véhicule. Il leur suffit ensuite de désinstaller et de réinstaller l’application pour perpétrer des fraudes de manière récurrente.

Les fraudeurs vendent également les identités et comptes (qu’ils soient réels ou fictifs) obtenus par le biais du partage de compte, en vue de commettre des fraudes à l’identité synthétique.

Certains de nos clients existants nous ont alertés sur la fraude liée au partage de compte, et il est devenu évident que la réauthentification est essentielle pour lutter contre cette nouvelle vague de fraudes dans le secteur de la mobilité.

Edouard Baussier, Global Mobility & Travel Sales Director chez IDnow

Renforcer la confiance avec un onboarding fluide et sécurisé

Avant d’autoriser un client à prendre le volant d’un véhicule, l’entreprise responsable doit s’assurer que la personne avec laquelle elle s’engage est bien celle qu’elle prétend être. Cela permet non seulement d’éviter les fraudes, mais aussi de vérifier que la personne qui prend le contrôle du véhicule est légalement autorisée à le faire et qu’elle est en sécurité sur la route.

Mieux encore, nos solutions s’adaptent à votre niveau de tolérance au risque et aux besoins de vos clients. De la vérification de documents, à la vérification biométrique en passant par la réauthentification, les solutions automatisées d’IDnow garantissent une identification fiable, conforme aux normes internationales. Grâce à notre technologie avancée, nous sommes en mesure de vérifier plus de 3 000 documents d’identité issus de 195 pays, dans plus de 30 langues, et ce, 24h/24 et 7j/7.

Explorez nos articles pour en savoir plus sur la prévention de la fraude dans le secteur de la mobilité et sur la manière de créer une expérience utilisateur plus sécurisée :

Les sites pour adultes / interdits aux mineurs en France doivent désormais vérifier l’âge de leurs utilisateurs pour protéger les mineurs. Cet article explore les détails de cette nouvelle réglementation, les pratiques internationales similaires et les solutions technologiques innovantes pour assurer conformité et sécurité.