Präsentationsangriffe und Deepfakes sind nicht nur technologische Bedrohungen, sondern stellen auch das Fundament des Vertrauens in jede digitale Interaktion infrage. Glücklicherweise bietet IDnow das dynamischste Abwehrsystem der Branche gegen KI-basierte Angriffe.

Obwohl Gesichtserkennung heute ein effizienter und kostengünstiger Weg zur Authentifizierung von Identitäten ist, bleibt sie ein verwundbarer Teil des Prozesses und anfällig für Betrugsversuche.

Unternehmen, die sich und ihre Kunden vor immer raffinierteren Betrügern schützen wollen, müssen auf die neuesten Technologien setzen – wie Liveness-Erkennung. Wer das nicht tut, läuft Gefahr, sich in die wachsende Liste europäischer Unternehmen einzureihen, die jedes Jahr Millionen durch Angriffe verlieren.

IDnow verbessert seine Gesichts- und Liveness-Erkennung kontinuierlich und das nicht als isolierte Features, sondern als festen Bestandteil eines umfassenden Vertrauens-Ökosystems.

Interessiert daran, wie IDnow Vorurteile bezüglich der Hautfarbe in Systemen zur Gesichtsverifikation reduziert? Lesen Sie unseren Blog “Eine künstliche Lösung? Herausforderungen durch Vorurteile bei der Identitätsverifizierung.”

Was ist Liveness-Erkennung?

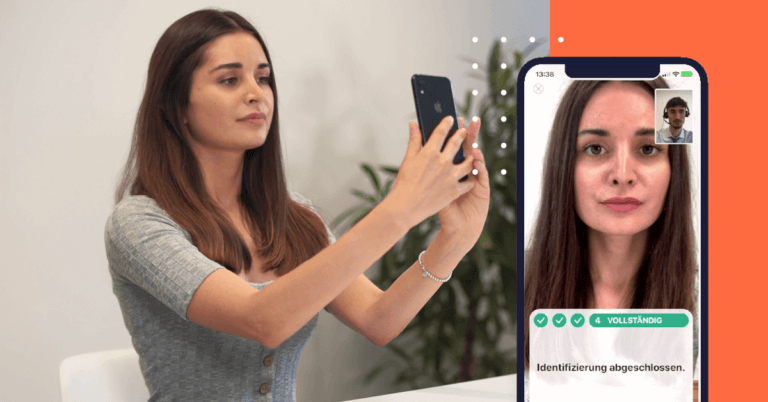

Die Liveness-Erkennung nutzt biometrische Merkmale wie Gesichtsstrukturen oder Fingerabdrücke, um festzustellen, ob es sich um eine reale Person handelt. Bei der Fern-Gesichtserkennung stellt sie sicher, dass das digitale Bild tatsächlich ein echtes Gesicht zeigt.

Außerdem erkennt sie sogenannte „unreale Gesichter“, die Betrüger bei Selfie-Einreichungen nutzen, beispielsweise ausgedruckte Fotos, Monitorvideos oder T-Shirts und personalisierten hygienischen Masken.

Die Liveness-Erkennung sollte auch vor neuen Arten von Angriffen schützen, bei denen unsichtbare Muster oder Störgeräusche die Attacken tarnen. Täter nutzen zudem oft schlechte Lichtverhältnisse, um die Erkennung zu erschweren.

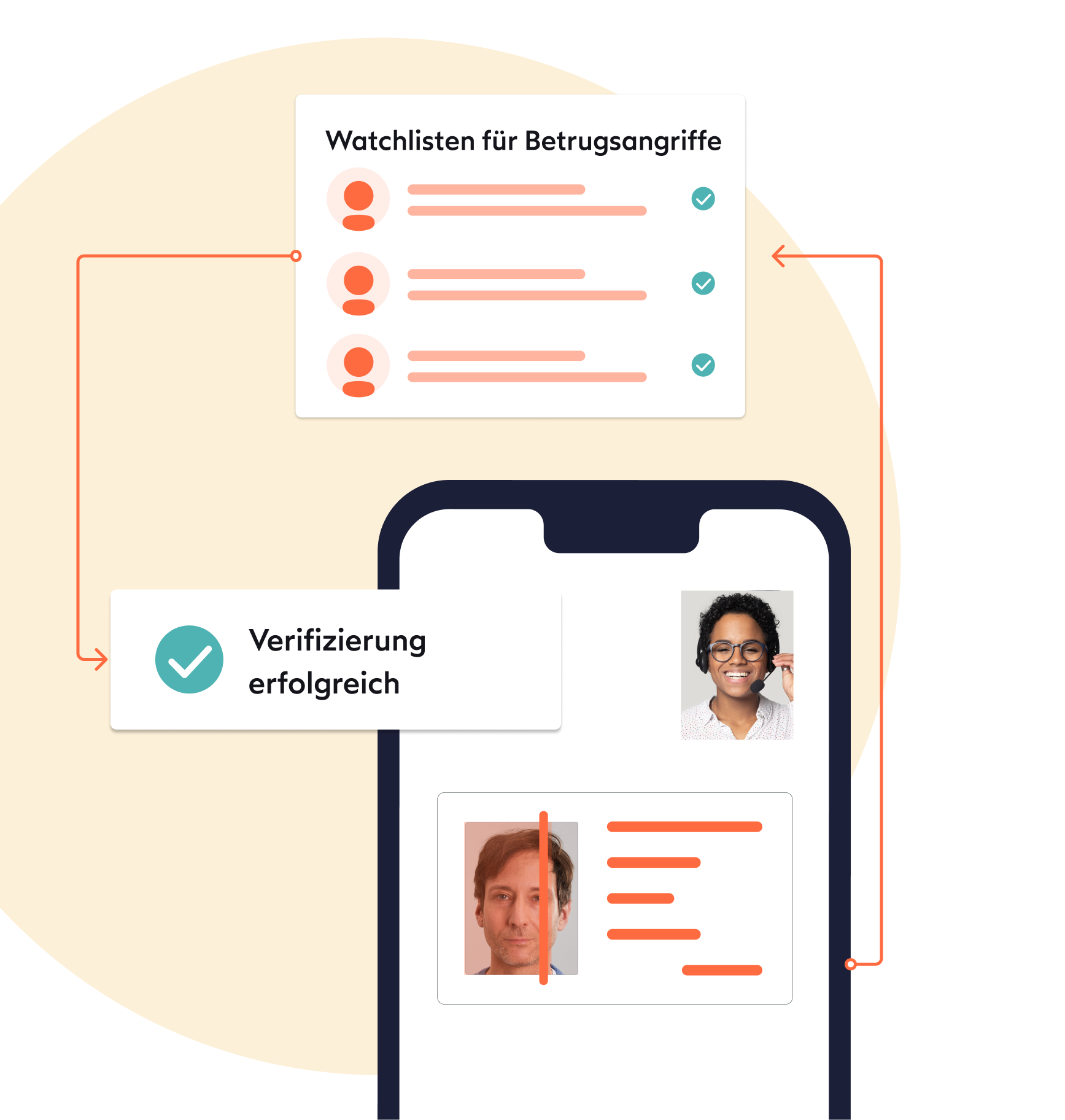

Diese Präsentationsangriffe (Presentation Attacks) sind bekanntlich dazu geeignet, mobile Geräte zu entsperren. Sie bergen jedoch auch ein hohes Risiko bei KYC- und Identitätsprüfungen. Deshalb benötigen Unternehmen robuste Prozesse, die Liveness-Erkennung, Presentation Attack Detection (PAD), Injection Detection und Deepfake-Erkennung kombinieren.

Wie funktioniert Presentation Attack Detection (PAD)?

Präsentationsangriffe hinterlassen Spuren, die Liveness-Experten erkennen können – etwa Moiré-Effekten. Das sind Störungen, die als Farbveränderungen, Gesichtsverformungen oder unnatürliche Bewegungen auftreten, wenn man einen Bildschirm fotografiert oder filmt.

Ausgeklügelte Angriffe sind für das menschliche Auge schwer zu erkennen, aber dank der zunehmenden Verbreitung von KI, die auf Deep Learning basiert, wird PAD immer effektiver. Diese Modelle wurden auf riesigen Datenmengen trainiert und können subtile Hinweise und Anomalien erkennen. Einige zeigen unsichtbare Muster auf, während andere ungewöhnliche Texturen in Bildausschnitten erkennen können. Den Forschern ist es sogar gelungen, winzige Farbabweichungen in Gesichtern zu erkennen, die auf Blutpulsationen zurückzuführen sind.

PAD hat sich bereits sowohl in Bezug auf die Nutzung als auch auf die Genauigkeit dramatisch verbessert und bleibt ein unglaublich wichtiger Bereich für die Online-Betrugsprävention. Um über die Entwicklungen in der Branche auf dem Laufenden zu bleiben und unsere Erkennungsfähigkeiten zu verbessern, beteiligt sich IDnow regelmäßig an Initiativen wie dem SOTERIA-Projekt und an anderen Forschungsarbeiten und Studien, etwa beim IJCB 2024.

Deepfakes und die zwei Seiten der KI.

Künstliche Intelligenz eröffnet neue Möglichkeiten zur Betrugserkennung, ist aber auch ein mächtiges Werkzeug für Angriffe auf KYC-Systeme mit Deepfakes (KI-generierte oder stark veränderte Gesichter).

Vor nicht allzu langer Zeit noch war die Erstellung von Deepfakes Experten vorbehalten, doch heute können dank benutzerfreundlicher Websites und Apps auch Personen mit geringen technischen Kenntnissen in wenigen Sekunden Deepfakes erstellen.

Es gibt drei Hauptarten von Deepfakes:

- Generierte Gesichter: Mit generativer KI werden Gesichter erstellt, die der Zielperson ähneln oder völlig neue Identitäten erschaffen.

- Nachstellung von Gesichtern: Ein Foto, zum Beispiel aus sozialen Netzwerken, wird mit KI animiert und so ein Fake-Video aus einem einzigen Bild erzeugt.

- Face-Swap: Ein Bild der Zielperson und ein Selfie des Angreifers werden kombiniert; die Deepfake-Software überträgt die biometrischen Merkmale auf das neue Bild.

Sind die Deepfakes erstellt, schleusen Betrüger sie über eine „virtuelle Kamera“ in den KYC-Prozess ein und geben sie als Selfies aus. Hochentwickelte Deepfakes imitieren echte Aufnahmen mit natürlichen Bewegungen, Lichtverhältnissen und Texturen, ohne dass sichtbare Verformungen auftreten. Dadurch können sie sowohl Gesichtserkennung als auch PAD austricksen, weshalb eine robuste Liveness-Erkennung unverzichtbar ist.

Um der Komplexität der Bedrohungen durch Deepfakes zu begegnen, kombinieren wir unsere eigenen KI-basierten Erkennungstechnologien, einschließlich Liveness -Erkennung, mit Lösungen unserer bewährten Partner. Dieser hybride Ansatz ermöglicht es uns, ein leistungsfähiges und anpassungsfähiges System zur Betrugsprävention anzubieten, das den europäischen Vorschriften entspricht, ohne das Nutzererlebnis und die Vorliebe für reibungslose und sichere Onboarding-Erlebnisse zu beeinträchtigen.

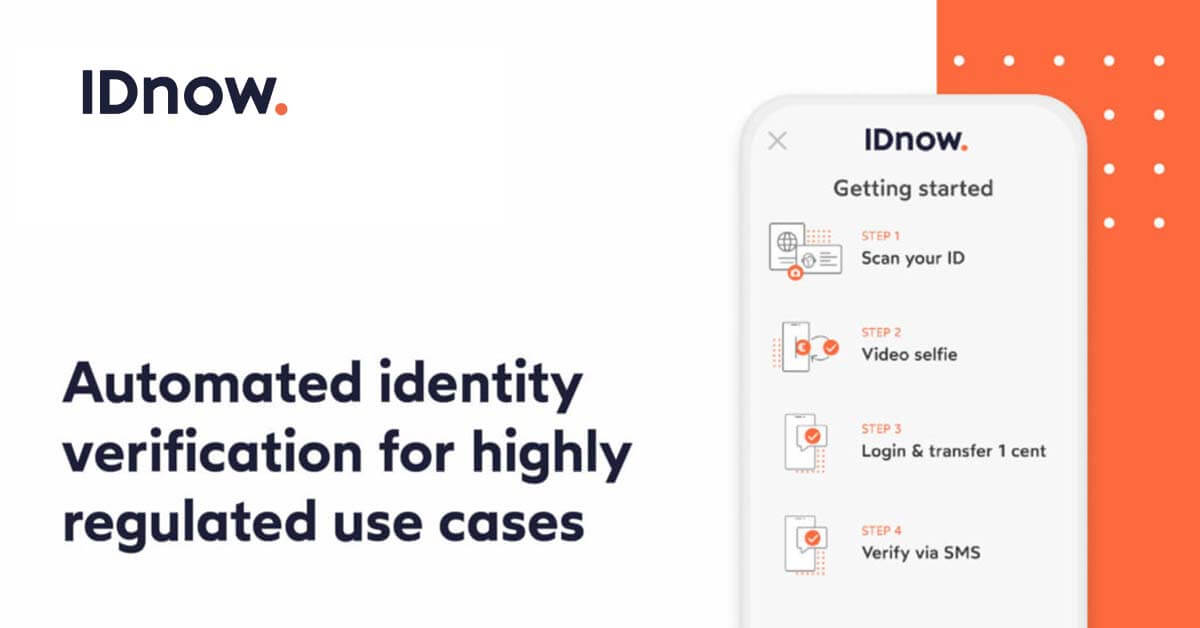

Wie funktioniert die Liveness-Erkennung von IDnow?

Unsere Technologie zur Liveness-Erkennung umfasst drei separate Prüfungen:

- Presentation Attack Detection (PAD) erkennt, wenn echte Gesichter durch Fotos oder Masken ersetzt werden.

- Injection Attack Detection verhindert das Einschleusen von schädlichem Code oder Kommandos in Anwendungen, Datenbanken oder Systeme.

- Deepfake Detection spürt manipulierte Gesichter durch hochentwickelte KI auf.

Bereit für die Zukunft der Liveness-Angriffe.

Mit besseren Deepfake-Erkennungsmethoden entstehen auch neue Angriffsarten – etwa Angriffe, die gezielt Schwächen in KI-Modellen ausnutzen.

Durch die nahtlose Integration unserer KI-basierten Liveness-Erkennung mit Partner-Technologien bieten wir ein dynamisches Abwehrsystem, das aufkommende Bedrohungen erkennt und neutralisiert, bevor sie die Sicherheit gefährden können.

Außerdem geht unser Engagement über unsere aktuellen Fähigkeiten hinaus. Wir haben unsere Plattform so positioniert, dass sie sich ständig weiterentwickelt. So stellen wir sicher, dass unsere Erkennungs- und Präventionsmechanismen bei der Weiterentwicklung von Deepfake-Technologien stets an der Spitze der Innovation stehen. Dadurch ermöglichen wir es Unternehmen, dauerhafte Kundenbeziehungen aufzubauen, die auf unerschütterlichem Vertrauen basieren − unabhängig davon, wie sich die Bedrohungslandschaft verändert.

In dieser neuen Ära, in der die digitale Identitätsprüfung vor nie dagewesenen Herausforderungen steht, ist IDnow der vertrauenswürdige europäische Marktführer, der Unternehmen hilft, potenzielle Schwachstellen durch intelligente, adaptive und kontinuierliche Vertrauenslösungen in echte Wettbewerbsvorteile zu verwandeln.

Von

Nathan Ramoly

Research Scientist, Biometrics Team bei IDnow

Jetzt mit Nathan auf LinkedIn vernetzen

Die verschiedenen Arten elektronischer Signaturen

Die verschiedenen Arten elektronischer Signaturen Die Vorteile der Implementierung einer digitalen Signaturlösung

Die Vorteile der Implementierung einer digitalen Signaturlösung Die Lösungen von IDnow

Die Lösungen von IDnow